Ende 2017 veröffentlichte die National Development and Reform Commission der VR China (NDRC) neue Regeln für chinesische Outbound-Investitionen. Diese treten ab März 2018 in Kraft und sind auch für die hiesige M&A-Landschaft bedeutend.

Um die Jahreswende wurden in der Volksrepublik China zahlreiche neue Vorhaben im Investitionsrecht auf den Weg gebracht. Eines dieser Vorhaben sind die am 26. Dezember 2017 bekannt gemachten „Administrative Measures for the Outbound Investment of Enterprises“ („企业境外投资管理办法“) (2018’er Measures) der NDRC. Diese treten am 1. März 2018 in Kraft und werden die aus 2014 stammenden „Administrative Measures for the Confirmation and Recordal of Overseas Investment Projects“ („境外投资项目核准和备案管理办法“) (2014’er Measures) ersetzen.

Wettbewerbsfähigkeit chinesischer Investoren steigern

Die 2018’er Measures für chinesische Outbound-Investitionen dürften in erster Linie bezwecken, die Wettbewerbsfähigkeit chinesischer Investoren zu steigern. Hierzu beitragen wird z.B., dass eine bisweilen erforderliche „Vorgenehmigung“, der sog. „Road Pass“ („小路条“), abgeschafft wird. Diese Vorgenehmigung müssen chinesische Investoren nach den 2014’er Measures derzeit noch bei Bieterverfahren oder Investitionen von mehr als 300 Millionen US-Dollar zusätzlich zu den ohnehin durchzuführenden NDRC-Verfahren einholen.

In der Vergangenheit stellte die NDRC zeitweise nur einen “Road Pass“ pro Transaktion aus, um einen Wettbewerb mehrerer chinesischer Bieter im Ausland zu vermeiden. Durch den Wegfall des „Road Pass“ werden sich für die betroffenen Transaktionen die Verfahren verkürzen und vereinfachen.

Closing condition statt Wirksamkeitsvoraussetzung

Die 2018’er Measures adjustieren außerdem, wie NDRC-Verfahren rechtlich einzuordnen sind: Derzeit sehen die 2014’er Measures noch etwas mehrdeutig vor, dass die Bescheide der NDRC „vor Unterzeichnung eines finalen und rechtlich verbindlichen Vertrages“ vorliegen müssen, oder allerdings als Wirksamkeitsvoraussetzung in diesen Vertrag aufzunehmen sind.

Was aus deutscher Sicht als eine Wirksamkeitsvoraussetzung (aufschiebende Bedingung) bereits für den Kaufvertrag gesehen werden könnte, wurde praktisch regelmäßig als Closing Condition adressiert. Der Wortlaut der 2018’er Measures für chinesische Outbound-Investitionen stimmt nun mit dieser Praxis überein. Es genügt, dass die Bescheide vor Vollzug der Transaktion eingeholt werden.

Erweiterter Adressatenkreis der NDRC-Regeln

Mit Blick auf den Adressatenkreis der NDRC-Regeln bringen die 2018’er Measures vor allem durch Klarstellungen eine Erweiterung mit sich: Erfasst werden künftig etwa eindeutig auch natürliche und andere nicht-juristische Personen sowie Finanz-Unternehmen („金融企业“). Die in der Praxis möglicherweise gravierendste Veränderung dürfte sein, dass ausländische Gesellschaften, die ein chinesischer Investor „kontrolliert“ („控制“), generell einzubeziehen sind.

Im Zentrum der NDRC-Verfahren werden auch nach den 2018’er Measures vor allem Investoren in Form chinesischer juristischer Personen stehen: Investieren diese selbst, oder stellen sie einer ihrer ausländischen Gesellschaften für eine Investition eine Finanzierung oder Sicherheit bereit (direkte Investition), greifen die NDRC-Verfahren.

Künftig werden Investitionen solcher ausländischer Gesellschaften aber auch dann erfasst sein, wenn das kontrollierende chinesische Unternehmen im Hintergrund keine direkte Finanzierung oder Sicherheit hierfür bereitstellt (indirekte Investition). Es genügt dann allein der Umstand, dass das chinesische Unternehmen die ausländische Gesellschaft kontrolliert. Eine solche Kontrolle liegt etwa vor, wenn das chinesische Unternehmen mehr als 50 Prozent der Anteile oder Stimmrechte an der ausländischen Gesellschaft hält, oder auf anderem Wege Einfluss auf dessen Geschäfte, Vermögenswerte o.Ä. nehmen kann.

Investitionsprojekte auf Basis einer „Onshore Security Offshore Loan“-Finanzierung

Erfasst von dieser Neuregelung wären dann etwa generell Investitionsprojekte auf der Grundlage einer „Onshore Security Offshore Loan“-Finanzierung (sog. „内保外贷“). Diese sind oft so gestaltet, dass ein Unternehmen mit Sitz in China eine Sicherheit gegenüber einer ebenfalls in China ansässigen Bank erbringt (Onshore Security), während eine im Ausland befindliche Bank einer ausländischen Gesellschaft, die von dem chinesischen Unternehmen kontrolliert wird, ein Darlehen zur Verfügung stellt (Offshore Loan).

Nach den 2018’er Measures wären bei einer solchen Konstellation die NDRC-Verfahren bereits aus dem Grunde durchzuführen, dass die ausländische Gesellschaft von einem chinesischen Unternehmen kontrolliert wird. Ob das kontrollierende Unternehmen für die Investition der ausländischen Gesellschaft keine direkte Finanzierung oder Sicherheit zur Verfügung stellt, wäre dann nur zweitrangig. Denn für direkte und indirekte Investitionen sind bisweilen unterschiedliche Verfahren anzuwenden.

Neuer Katalog, um sensible Industrien zu bestimmen

Welches Verfahren anzuwenden ist, ergibt sich künftig aus drei Faktoren:

1) Sensibilität des Investitionsprojekts

2) direkte oder indirekte Investition

3) Investitionsvolumen

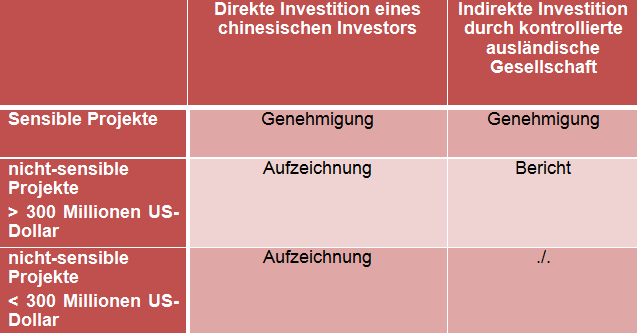

Die umfangreichen „Genehmigungen“ („核准“) werden auch weiterhin für Investitionen in „sensiblen Industrien“ („敏感行业“) und in „sensiblen Staaten und Regionen“ („敏感国家和地区“) erforderlich sein. Das gilt sowohl für direkte als auch für indirekte Investitionen.

Wann wiederum eine Industrie als „sensibel“ angesehen wird, ergibt sich künftig vor allem aus einem „Katalog für sensible Industrien“ („境外投资敏感行业目录“). Die 2018’er Fassung dieses Kataloges veröffentlichte die NDRC am 31. Januar 2018. Neben den bereits in den 2018’er Measures erwähnten Industrien (u.a. Waffen, Nachrichten, Medien) umfasst der Katalog vor allem einige Bereiche, die zuletzt bereits in den Fokus der Regulatoren geraten waren, wie etwa Real Estate, Hotels, Unterhaltungsindustrie, Sportvereine.

Bei den nicht-sensiblen direkten Investitionen eines chinesischen Investors ist eine „Aufzeichnung“ („备案“) erforderlich. Für die nicht-sensiblen indirekten Investitionen ist das Transaktionsvolumen entscheidend:

Überschreiten diese ein Volumen von mehr als 300 Millionen US-Dollar, muss das kontrollierende chinesische Unternehmen online einen neu eingeführten „Bericht für großvolumige, nicht-sensible Investitionsprojekte“ („大额非敏感类项目情况报告“) einreichen. Unterschreitet die indirekte Investition diesen Schwellenwert, ist kein Verfahren bei der NDRC nötig.

Weniger Überprüfung, mehr Überwachung

Die neuen NDRC-Regeln stellen vor allem einige bisweilen mehrdeutige Aspekte der NDRC-Verfahren klar. Das schlägt sich auch im Umfang nieder: Die 2018’er Measures wachsen auf 66 Paragrafen an, gegenüber 34 Paragrafen bei den 2014’er Measures.

Insgesamt deutet es darauf hin, dass sich Überprüfungen im Vorfeld von Auslandsinvestitionen (Genehmigung) hin zu Überwachungen während und nach der Investition (Aufzeichnung, Berichte) noch weiter verschieben werden. Das ergibt sich auch aus den kürzlich veröffentlichten „Interim Measures on the Reporting of Outbound Investments Subject to Record-filing or Approval“. Diese sehen nach Abschluss einer Auslandsinvestition weitere Berichtspflichten vor, sofern die Investition zu genehmigen oder aufzuzeichnen war.